Paragraaf 1 - Lokale heffingen

Inleiding

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - InleidingU leest in deze paragraaf informatie over het gevoerde beleid en de gerealiseerde opbrengsten van de gemeentelijke belastingen en heffingen. Het betreft zowel heffingen waarvan de bestedingen gebonden zijn (afvalstoffenheffing, rioolheffing, leges en lijkbezorgingsrechten) als heffingen waarvan de bestedingen ongebonden zijn (onroerende zaakbelastingen). Bij een onder- of overschrijding van meer dan € 25.000 wordt er een toelichting op gegeven.

Beleidskaders

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - BeleidskadersUitgangspunt bij het bepalen van de gewenste opbrengst van de gemeentelijke belastingen in 2025 is dat deze zo laag mogelijk worden gehouden en waar mogelijk gematigd. Daarnaast mogen de opbrengsten van de gebonden heffingen niet hoger zijn dan de kosten die daarvoor worden gemaakt. In het overzicht van de gerealiseerde kostendekking is te zien in welke mate de gerealiseerde opbrengsten niet hoger zijn dan de gerealiseerde kosten. Een algemeen uitgangspunt is een stijging van 3% en/of maximaal kostendekkende tarieven.

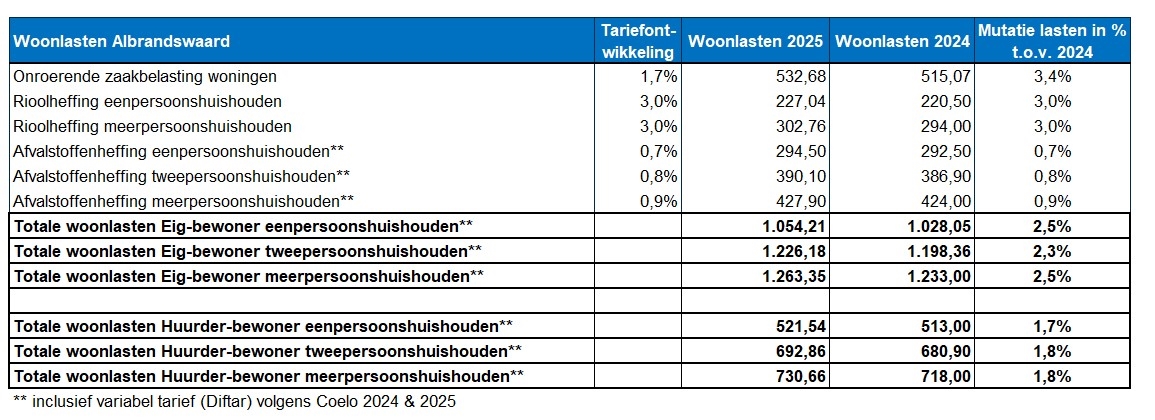

De woonlasten bestaan uit de onroerendezaakbelastingen, afvalstoffenheffing en rioolheffing. Verderop in deze paragraaf, onder Lokale woonlasten, wordt de ontwikkeling van de woonlasten en de tarieven in 2025 ten opzichte van 2024 weergegeven en toegelicht.

Overzicht geraamde en gerealiseerde belastingen en heffingen

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - Overzicht geraamde en gerealiseerde belastingen en heffingenHierna treft u een totaaloverzicht aan van de geraamde en gerealiseerde opbrengsten van de gemeentelijke belastingen en de gebonden heffingen.

Ongebonden heffingen |

Begroting 2025 |

Realisatie 2025 |

Afwijking |

V/N |

||||

|---|---|---|---|---|---|---|---|---|

primair |

na wijziging |

|||||||

Financiering/algemene dekkingsmiddelen |

||||||||

Onroerende zaakbelasting |

8.280.100 |

8.380.100 |

8.610.459 |

230.359 |

V |

|||

Gebonden heffingen |

Begroting 2025 |

Realisatie 2025 |

Afwijking |

V/N |

||||

primair |

na wijziging |

|||||||

Afvalstoffenheffing |

4.350.500 |

4.350.500 |

4.403.775 |

53.275 |

V |

|||

Rioolheffing |

3.400.400 |

3.400.400 |

3.308.664 |

-91.736 |

N |

|||

Begraafplaatsrechten |

214.400 |

214.400 |

230.712 |

16.312 |

V |

|||

Leges Burgerzaken |

649.800 |

649.800 |

658.213 |

8.413 |

V |

|||

Leges Omgevingsvergunning & APV |

463.400 |

463.400 |

376.161 |

-87.239 |

N |

|||

Toelichting

Onroerende zaakbelasting

In 2025 is vastgesteld dat de totale definitieve WOZ-waarde van de niet-woningen hoger is dan waarmee bij het opstellen van de raming rekening is gehouden. Deze hogere WOZ-waarde heeft per saldo geleid tot een incidenteel hogere opbrengst uit de onroerendezaakbelasting voor niet-woningen.

Afvalstoffenheffing

In 2025 zijn de opbrengsten uit afvalstoffenheffing hoger uitgevallen dan begroot. Dit wordt voornamelijk veroorzaakt door een toename van het aantal aanbiedingen en ledigingen van restafval, wat heeft geleid tot circa € 35.000 extra opbrengsten. Daarnaast zijn de opbrengsten uit het aanbieden van grof afval circa € 18.000 hoger dan geraamd. Gezamenlijk verklaren deze ontwikkelingen het positieve verschil ten opzichte van de begroting.

Rioolheffing

Bij de rioolheffing voor niet-woningen is sprake van een verschil ten opzichte van de begroting. Bij het opstellen van de begroting is ,op grond van de ramingen van SVHW, uitgegaan van een hoger aantal heffingseenheden met een waterverbruik boven de 500 m³ dan daadwerkelijk is gerealiseerd. Als gevolg hiervan zijn de opbrengsten uit de rioolheffing voor niet-woningen achtergebleven bij de raming.

Leges Omgevingsvergunning & APV

De bouw van de flexwoningen heeft vertraging opgelopen. De vergunningaanvraag (opbrengst ca. € 120.000) is daarom ingetrokken. Hierdoor blijven de gerealiseerde opbrengsten achter bij de raming.

Kostendekking

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - KostendekkingDe mate van kostendekking ziet als volgt uit:

Kostendekkendheid gebonden heffingen |

Rekening 2025 |

Dekking |

||||

|---|---|---|---|---|---|---|

Lasten |

Baten |

|||||

Afvalstoffenheffing |

4.488.559 |

4.403.775 |

98% |

|||

Rioolheffing |

3.854.166 |

3.308.664 |

86% |

|||

Begraafplaatsrechten |

508.411 |

230.712 |

45% |

|||

Leges Burgerzaken |

1.026.133 |

658.213 |

64% |

|||

Leges Omgevingsvergunning & APV |

1.109.786 |

376.161 |

34% |

|||

Totaal |

10.987.055 |

8.977.525 |

82% |

|||

Gemeentelijk kwijtscheldingsbeleid

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - Gemeentelijk kwijtscheldingsbeleidWanneer een belastingplichtige niet, of slechts met moeite, in staat is de aanslag te betalen, kan hij of zij onder wettelijk vastgestelde voorwaarden in aanmerking komen voor kwijtschelding. De behandeling van kwijtscheldingsverzoeken verloopt via het SVHW.

In onderstaand overzicht is een vergelijking opgenomen tussen de geraamde en de gerealiseerde kwijtschelding gemeentelijke belastingen.

Kwijtschelding lokale heffingen |

Begroot 2025 |

Realisatie 2025 |

Afwijking |

V/N |

|---|---|---|---|---|

Rioolheffing |

100.000 |

106.400 |

-6.400 |

N |

Afvalstoffenheffing |

98.600 |

98.213 |

387 |

V |

Verzoeken kwijtschelding |

2024 |

2025 |

|||

|---|---|---|---|---|---|

Gehonoreerd |

677 |

663 |

|||

Afgewezen |

260 |

610 |

|||

Totaal |

937 |

1.273 |

|||

Lokale woonlasten

Terug naar navigatie - Paragraaf 1 - Lokale heffingen - Lokale woonlastenHet Centrum voor Onderzoek van de Economie van de Lagere Overheden (Coelo) van de Rijksuniversiteit Groningen brengt jaarlijks het niveau en de ontwikkeling van de lokale lasten in beeld. Bij het vergelijken van de woonlasten wordt onder andere gekeken naar de OZB, afvalstoffenheffing en rioolbelasting. Het Coelo publiceert hierover jaarlijks de Atlas van lokale lasten, met daarin informatie over alle gemeenten in Nederland. De bron van de hierna volgende grafieken is de Atlas van lokale lasten 2025.

Hierna wordt de ontwikkeling van de woonlasten in Albrandswaard in 2025 ten opzichte van 2024 weergegeven. Vervolgens wordt de lokale lastendruk van de gemeente Albrandswaard vergeleken met die van omliggende gemeenten en met de gemeenten met de laagste en hoogste woonlasten op landelijk niveau.

Er wordt onderscheid gemaakt tussen de volgende situaties:

A. Woonlasten van huishoudens met een koopwoning (eigenaar-bewoner), en

B. Woonlasten van huishoudens met een huurwoning (huurder-bewoner).

De geselecteerde gemeenten zijn bedoeld om een beeld te geven van:

(a) woonlasten van Albrandswaard in vergelijking met die van de aangrenzende gemeenten, en

(b) de woonlasten in de goedkoopste en duurste gemeenten in Nederland.

Woonlastenontwikkeling in Albrandswaard

De woonlasten bestaan uit de onroerende zaakbelastingen woningen, afvalstoffenheffing en rioolheffing. De ontwikkeling van de woonlasten voor de verschillende huishoudens ziet er als volgt uit.

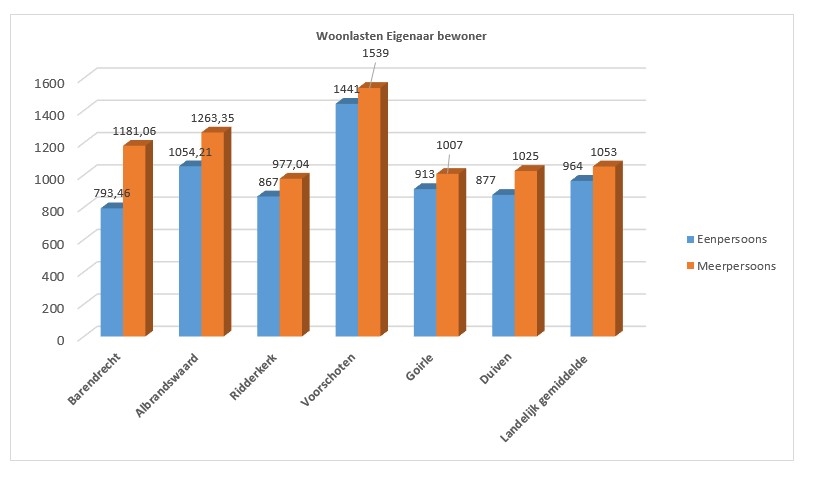

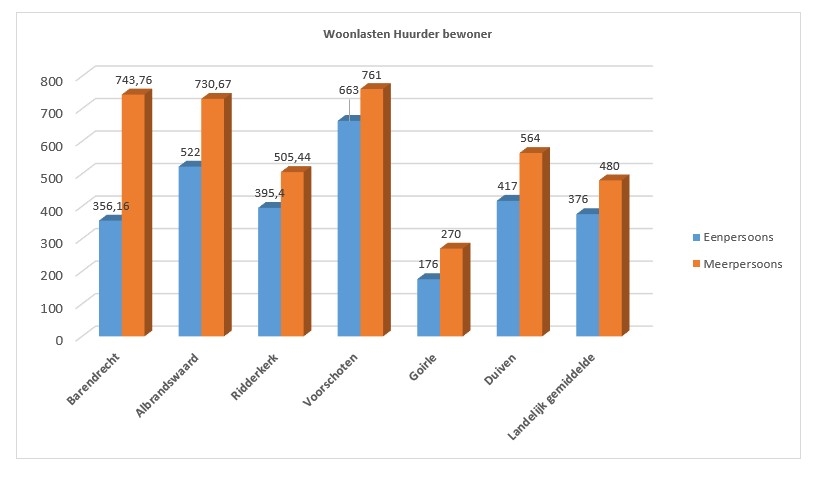

Vergelijking met Barendrecht, Ridderkerk en qua inwonerstal vergelijkbare gemeenten

Uit de volgende vergelijkingen blijkt dat een gezin dat eigenaar-bewoner van een woning is, in de gemeente Ridderkerk de laagste woonlasten heeft. Als huurder betaalt men in de gemeente Goirle de laagste woonlasten. In de gemeente Voorschoten liggen de woonlasten het hoogst vergeleken met Albrandswaard, voor zowel eigenaren als huurders.

A. Woonlasten van huishoudens met een koopwoning (eigenaar-bewoner)

B. Woonlasten van huishoudens met een huurwoning (huurder-bewoner)

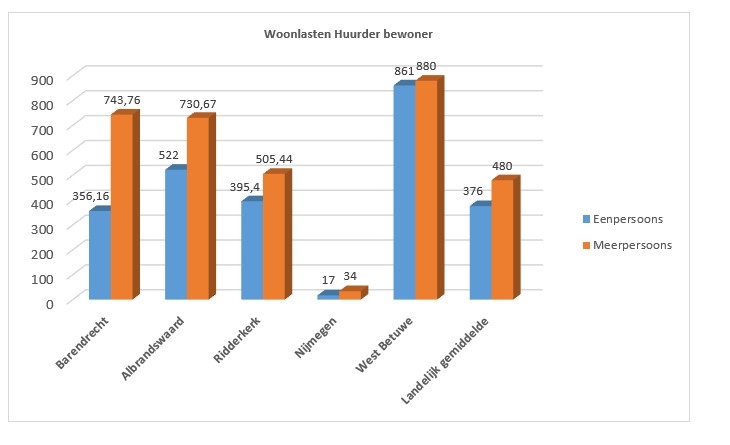

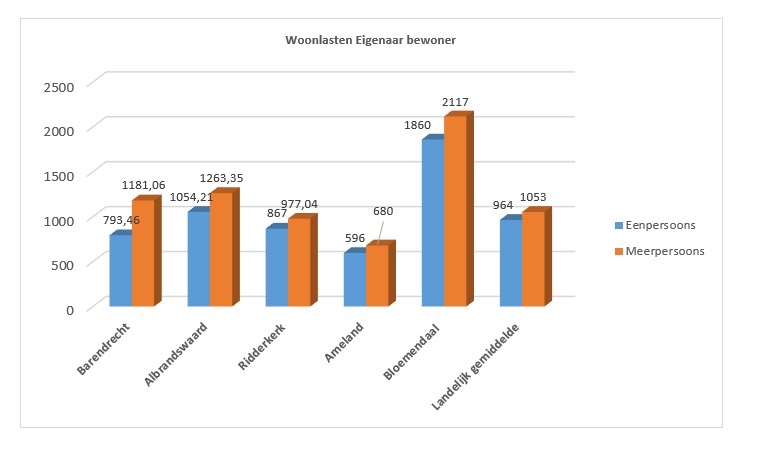

Landelijke woonlastenvergelijking

De landelijke vergelijking laat zien dat Ameland voor eigenaar-bewoners de laagste woonlasten kent, zowel voor eenpersoons- als meerpersoonshuishoudens. De hoogste woonlasten voor eigenaar-bewoners worden in Bloemendaal betaald.

Voor huurders liggen de laagste woonlasten in Nijmegen en de hoogste in West-Betuwe, beiden voor zowel eenpersoons-als meerpersoonshuishoudens. De volgende vergelijking geeft inzicht in de positie van Albrandswaard ten opzichte van andere gemeenten. De grafieken tonen de cijfers per huishoudtype op landelijk niveau.

A. Woonlasten van huishoudens met een koopwoning (eigenaar-bewoner)

B. Woonlasten van huishoudens met een huurwoning (huurder-bewoner)