3 - Toelichting op de balans

In onderstaande balansspecificaties wordt een vergelijking gemaakt met de balanspositie per 31 december 2021.

Vaste activa

Immateriële vaste activa

Terug naar navigatie - 3 - Toelichting op de balans - Immateriële vaste activaHet BBV laat slechts beperkte ruimte voor opname van immateriële vaste activa op de balans. Voorbereidingskosten voordat een grondexploitatie wordt vastgesteld mogen op basis van BBV art. 34b worden geactiveerd als immateriële activa.

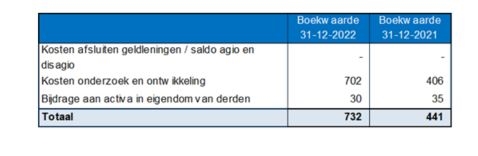

De post immateriële activa wordt onderscheiden in:

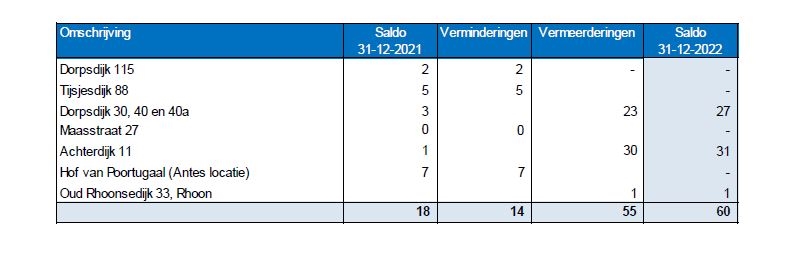

De bijdrage aan activa in eigendom van derden betreft een bijdrage aan de Rhoonse Ruiters voor de uitbreiding van de paardrijdbak. Het hierna opgenomen overzicht geeft het verloop weer van de immateriële vaste activa gedurende het jaar 2022.

Materiële vaste activa

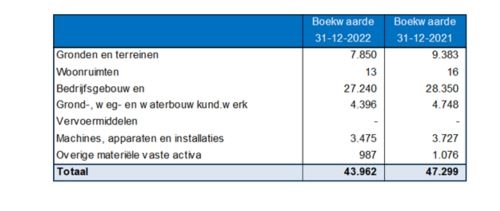

Terug naar navigatie - 3 - Toelichting op de balans - Materiële vaste activaDe materiële vaste activa bestaan uit de volgende onderdelen:

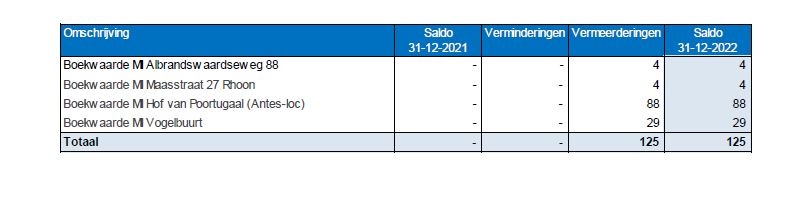

Ad 1 - De investeringen met een economisch nut kunnen als volgt worden onderverdeeld:

Het onderstaand overzicht geeft het verloop van de boekwaarde van de overige investeringen met economisch nut weer:

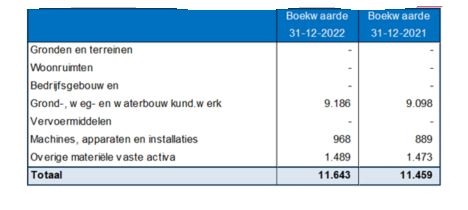

Ad 2 – De investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven kunnen als volgt worden onderverdeeld:

Het hierna opgenomen overzicht geeft het verloop van de boekwaarde van de investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven weer:

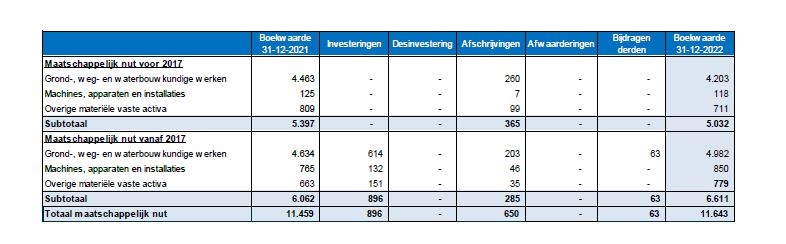

Ad 3 - De investeringen in de openbare ruimte met een maatschappelijk nut kunnen als volgt worden onderverdeeld:

Om inzicht te geven in het deel van de activa dat wel vergelijkbaar is qua systematiek wordt in het verloopoverzicht een scheiding aangebracht tussen welk bedrag volgens de nieuwe systematiek is verantwoord en welk deel volgens een andere systematiek.

De boekwaarde van de investeringen in de openbare ruimte met een maatschappelijk nut had het volgende verloop:

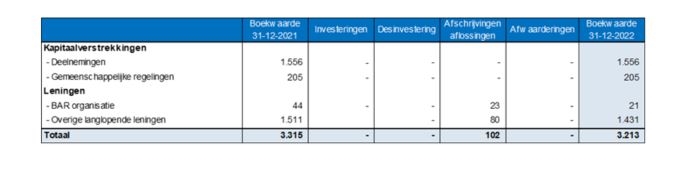

Financiële vaste activa

Terug naar navigatie - 3 - Toelichting op de balans - Financiële vaste activaHet verloop van de financiële vaste activa gedurende het jaar 2022 wordt in onderstaand overzicht weergegeven:

Vlottende activa

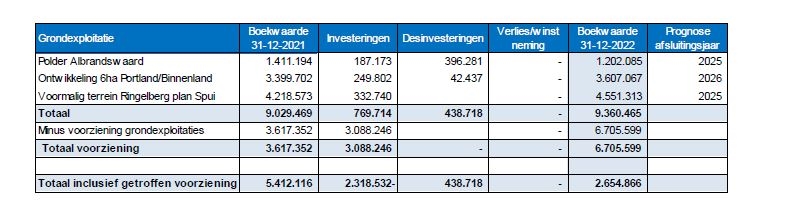

Voorraden

Terug naar navigatie - 3 - Toelichting op de balans - VoorradenDe in de balans opgenomen voorraden betreffen de gronden in exploitatie.

Het verloop in de boekwaarde van de lopende bouwgrondexploitaties is als volgt:

(bedragen x €1)

In de prognose is rekening gehouden met een kostenstijging van 2,5% en een opbrengststijging van 2%. Het rentepercentage is 0,95%. Het geraamde eindresultaat is op basis van eindwaarde.

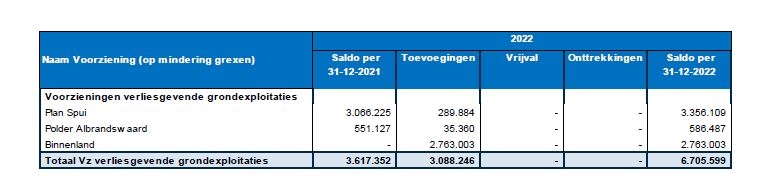

Voorzieningen grondexploitaties

Voor een nadere toelichting wordt verwezen naar paragraaf 7 - Grondbeleid, pagina 111.

Uitzettingen korter dan één jaar

Terug naar navigatie - 3 - Toelichting op de balans - Uitzettingen korter dan één jaarDe in de balans opgenomen uitzettingen met een looptijd van één jaar of minder zijn als volgt gespecificeerd:

De Rekening-courant verhoudingen betreffen SVHW en SVn (startersleningen).

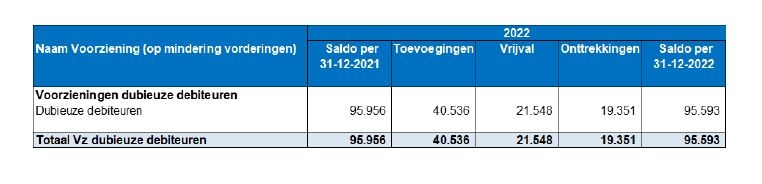

Bepaling voorziening

Van de reguliere debiteuren worden vorderingen ouder dan 1 jaar voor 100% in de voorziening opgenomen tenzij er een grote zekerheid bestaat dat de vordering nog inbaar is. Van de openstaande vorderingen die zijn ontstaan in 2022 is nog eens extra een bedrag van € 10.306 opgenomen.

Voor de inning van de openstaande vorderingen wordt door de Afdeling Financiën een actief invorderingsbeleid gehanteerd.

De saldi van de voorzieningen voor dubieuze debiteuren (€ 41.973) en dubieuze debiteuren SVHW (€ 53.620) zijn in mindering gebracht op de kortlopende vorderingen.

(bedragen x €1)

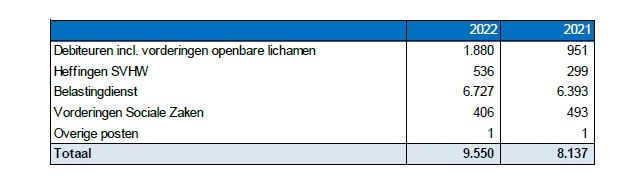

De overige vorderingen inclusief de vorderingen openbare lichamen zijn als volgt gespecificeerd:

Specificatie overige vorderingen:

Van de openstaande debiteuren incl. vorderingen openbare lichamen per 31-12-2022 is in de eerste maanden van 2023 inmiddels € 1.598.167 ontvangen.

De vordering op de belastingdienst betreft voornamelijk compensabele BTW 2022 (€ 6.434). Dit bedrag wordt op 1 juli 2023 uitbetaald door de belastingdienst.

Uitzettingen in Rijks schatkist

Liquide middelen

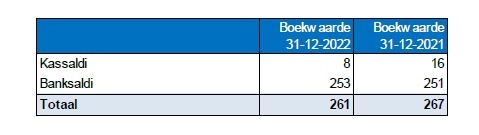

Terug naar navigatie - 3 - Toelichting op de balans - Liquide middelenHet saldo van de liquide middelen bestaat uit de volgende componenten:

Het aanwezige kasgeld wordt tot een minimum beperkt, en burgers worden gestimuleerd zo veel mogelijk te pinnen.

Overlopende activa

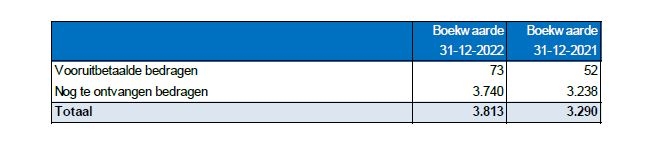

Terug naar navigatie - 3 - Toelichting op de balans - Overlopende activaDe overlopende activa kan als volgt onderscheiden worden:

De nog te ontvangen bedragen worden hieronder nader gespecificeerd.

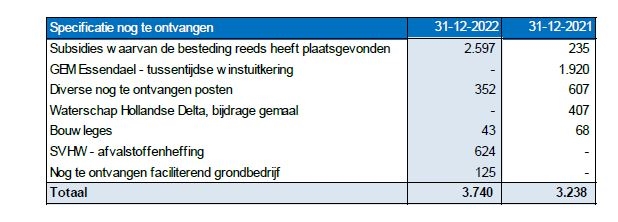

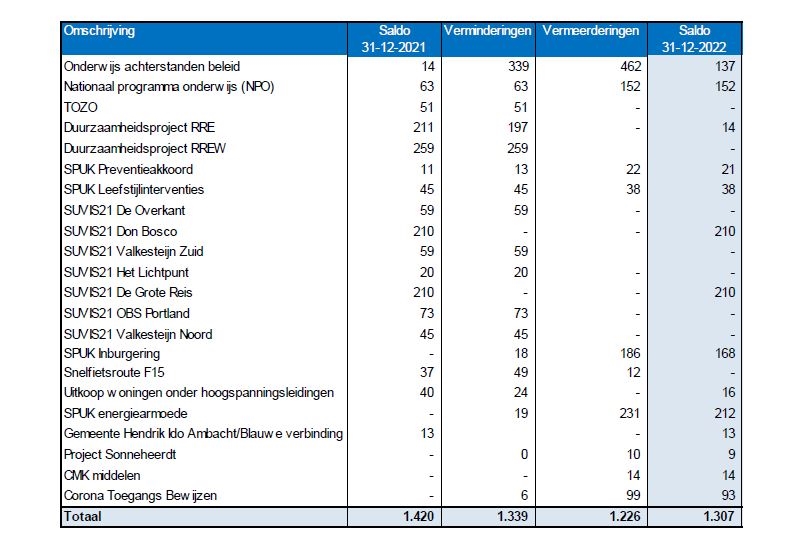

De van Europese en Nederlandse overheidslichamen nog te ontvangen voorschotbedragen die ontstaan door voorfinanciering op uitkering met een specifiek bestedingsdoel zijn:

Specificatie nog te ontvangen bijdrage faciliterend grondbedrijf:

Vaste passiva

Eigen vermogen

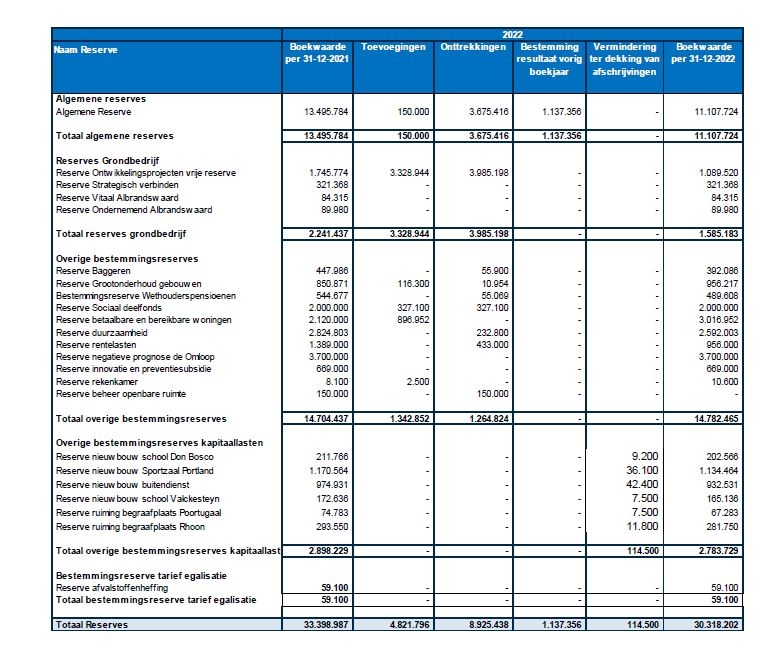

Terug naar navigatie - 3 - Toelichting op de balans - Eigen vermogenHet in de balans opgenomen eigen vermogen bestaat uit de volgende posten en het verloop is in onderstaand overzicht per soort reserve weergegeven:

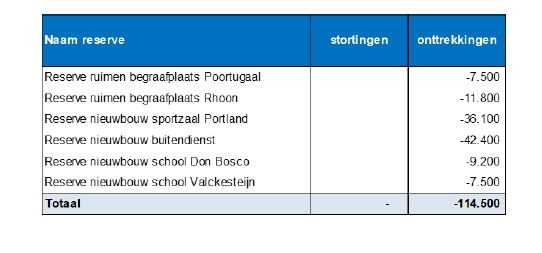

Structurele mutaties in reserves

Deze structurele onttrekkingen betreffen reserves ten behoeve van de dekking afschrijvingslasten.

(bedragen x €1)

Staat van reserves 2022

Het verschil tussen de reserves van de gemeente, per 31 december 2021 ad € 33.398.987 en de reserves per 31 december 2022 ad € 30.318.202 is niet gelijk aan het rekeningresultaat 2022. Bij de gemeente worden, anders dan bij het bedrijfsleven, al lopende het dienstjaar mutaties in reserves verwerkt. Deze mutaties kunnen geraamd zijn in de primaire begroting, maar kunnen ook het gevolg zijn van raadsbesluiten zoals bijvoorbeeld bij de tussenrapportages. Dit is wettelijk toegestaan. In de overzichten “Wat heeft het kost” bij de programma’s is vermeld wat het geraamde bedrag van de mutaties is en het werkelijke bedrag.

Bij het bedrijfsleven daarentegen wijzigt het eigen vermogen alleen door de verwerking van het rekeningresultaat en worden lopende het jaar geen mutaties in het eigen vermogen verwerkt.

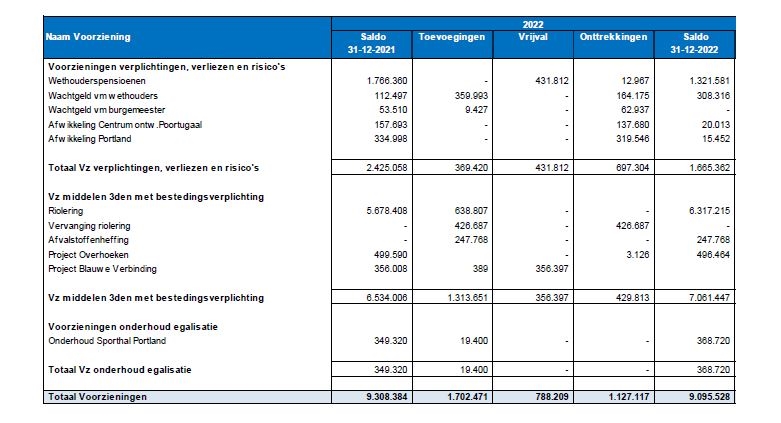

Voorzieningen

Terug naar navigatie - 3 - Toelichting op de balans - VoorzieningenHet verloop van de voorzieningen in 2022 is in onderstaand overzicht weergegeven.

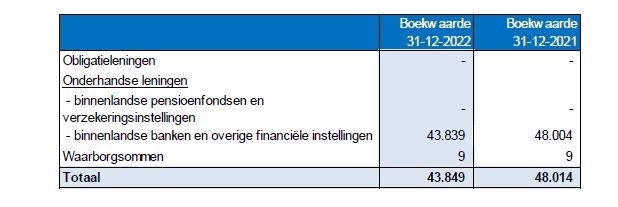

Vaste schulden met een looptijd langer dan één jaar

Terug naar navigatie - 3 - Toelichting op de balans - Vaste schulden met een looptijd langer dan één jaarDe onderverdeling van de in de balans opgenomen langlopende schulden is als volgt:

De waarborgsommen betreffen waarborgen voor fietskluizen en volkstuinen.

Verloop langlopende schulden:

De rentelasten over 2022 bedragen € 700.978 met een gemiddelde rente van 1,526%.

Vlottende passiva

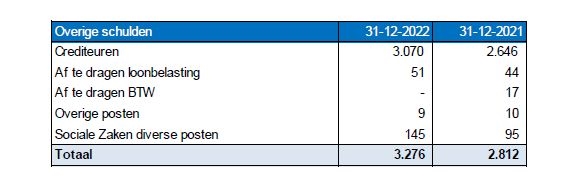

Kortlopende schulden

Terug naar navigatie - 3 - Toelichting op de balans - Kortlopende schulden

De specificatie van de kortlopende schulden is als volgt:

De overige schulden kunnen als volgt worden gespecificeerd:

Overlopende passiva

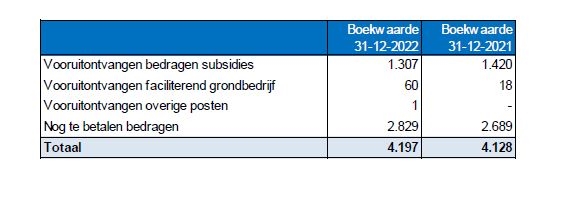

Terug naar navigatie - 3 - Toelichting op de balans - Overlopende passivaDe specificatie van de overlopende passiva is als volgt:

Specificatie vooruit ontvangen bedragen

De vooruit ontvangen bedragen bestaan uit subsidies die in volgende jaren worden besteed en reeds ontvangen bijdragen voor marktinitiatieven in het kader van het faciliterend grondbedrijf waarvoor de kosten pas in het volgend jaar gemaakt gaan worden.

Specificatie vooruit ontvangen bijdrage faciliterend grondbedrijf

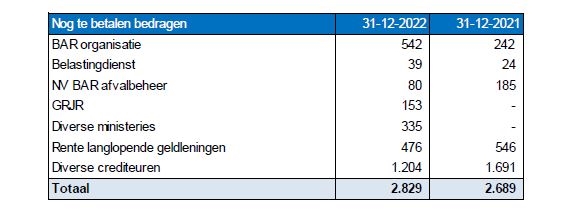

Specificatie nog te betalen bedragen

Niet uit de balans blijkende verplichtingen

Terug naar navigatie - 3 - Toelichting op de balans - Niet uit de balans blijkende verplichtingenGewaarborgde geldleningen

Als gevolg van ontwikkelingen in de woningbouwmarkt en het beroep dat binnen afgesloten overeenkomsten (Waarborgfonds Sociale Woningbouw) door woningbouwcorporaties en/of particulieren wordt gedaan op de gemeente ten behoeve van borgstellingen, bedraagt het totale saldo aan gewaarborgde geldleningen per ultimo 2022 € 34.871.658. Het overzicht van de gewaarborgde geldleningen Verenigingen en Stichtingen en het overzicht van gewaarborgde geldleningen Particulieren is als bijlage 2 en 3 opgenomen.

Vennootschapsbelasting

Vanaf 2016 moeten gemeenten en gemeenschappelijke regelingen vennootschapsbelasting (Vpb) betalen over de winst die met ondernemingsactiviteiten wordt behaald. De Vpb moet jaarlijks worden bepaald op basis van de fiscale grondslag. Hierbij zijn standpunten van de belastingdienst betreffende het wel of niet in aanmerking mogen nemen van baten en lasten voor de fiscale winstbepaling van groot belang. De aanslagen 2016 tot en met 2021 zijn inmiddels ontvangen. Deze aanslagen zijn conform de door ons ingediende definitieve Vpb-aangiften voor die jaren.

Jaarlijks wordt bij het opstellen van de jaarrekening de VPB-positie voor dat betreffende boekjaar bepaald. Zo ook voor het jaar 2022. De hieruit voortvloeiende financiële gevolgen zijn verwerkt. Voor het belastingjaar 2022 wordt in de loop van 2023 de definitieve Vpb-aangifte opgesteld en ingestuurd. Hiervoor is de uiterste inleverdatum 1 mei 2024.